Geeignet für

Personen, die ein Konto für die gesetzlich vorgeschriebene, zweckgebundene Anlage des Freizügigkeitsguthabens brauchen.

Beschreibung

Wenn der Vorsorgenehmer sein Guthaben nicht unmittelbar in eine neue Pensionskasse einbringen kann, bietet sich mit dem Freizügigkeitskonto eine echte Alternative zu einer Freizügigkeitspolice.

Vorteile

Unabhängige Freizügigkeitsstiftung Schwyz

Privor FZ

PensFree

Independent

Freizügigkeitskonto mit zusätzlichem Risikoschutz

Auf Wunsch des Vorsorgenehmers kann zusätzlich eine Invaliden- und/oder eine Überlebenszeitrente versichert werden.

Wann benötige ich ein Freizügigkeitskonto?

Treten Sie nach Stellenaustritt nicht unmittelbar eine neue Stelle an, müssen Sie Ihr Vorsorgeguthaben auf ein Freizügigkeitskonto einzahlen. Das gilt zum Beispiel in folgenden Fällen:

Was kostet eine Freizügigkeitslösung?

Die Kontolösung Privor FZ bieten wir kostenlos an. Für das Wertschriftensparen erheben wir eine Depotgebühr von 0.3% p.a. Der Kauf und Verkauf von Fondsanteilen ist kostenlos und jederzeit möglich.

Wo liegt der Unterschied zwischen dem Sparkonto und der Wertschriftenlösung?

Die Wertschriftenlösung unterliegt Kursschwankungen. Dadurch entsteht eine höhere Renditechance, aber auch ein höheres Risiko.

Wann kann ich mein Guthaben vom Freizügigkeitskonto auszahlen lassen?

Ihr gespartes Guthaben ist bis zur ordentlichen Pensionierung gesperrt. In folgenden Fällen ist eine Auszahlung früher möglich:

Trifft keiner dieser Fälle ein, so müssen Sie bis mindestens fünf Jahre vor dem ordentlichen AHV-Alter mit dem Bezug warten (Frauen mit 59 Jahren, Männer mit 60 Jahren).

Vorsorgeguthaben sowie Zins- und Kapitalerträge sind von den direkten Steuern des Bundes, der Kantone und der Gemeinden befreit.

Bei Wohnsitz Schweiz des Vorsorgenehmers

Bei Auszahlung des Vorsorgeguthabens erfolgt die Besteuerung zu einem reduzierten Einkommenssteuersatz – einmalig (Bund, Kanton und Gemeinde).

Bei Wohnsitz Ausland des Vorsorgenehmers

Bei Auszahlung des Vorsorgeguthabens erfolgt die Besteuerung zum Quellensteuersatz des jeweiligen Kantons, wo die Vorsorgeeinrichtung ihren Sitz hat. Der Kanton Schwyz hat zurzeit den tiefsten Quellensteuersatz aller Kantone.

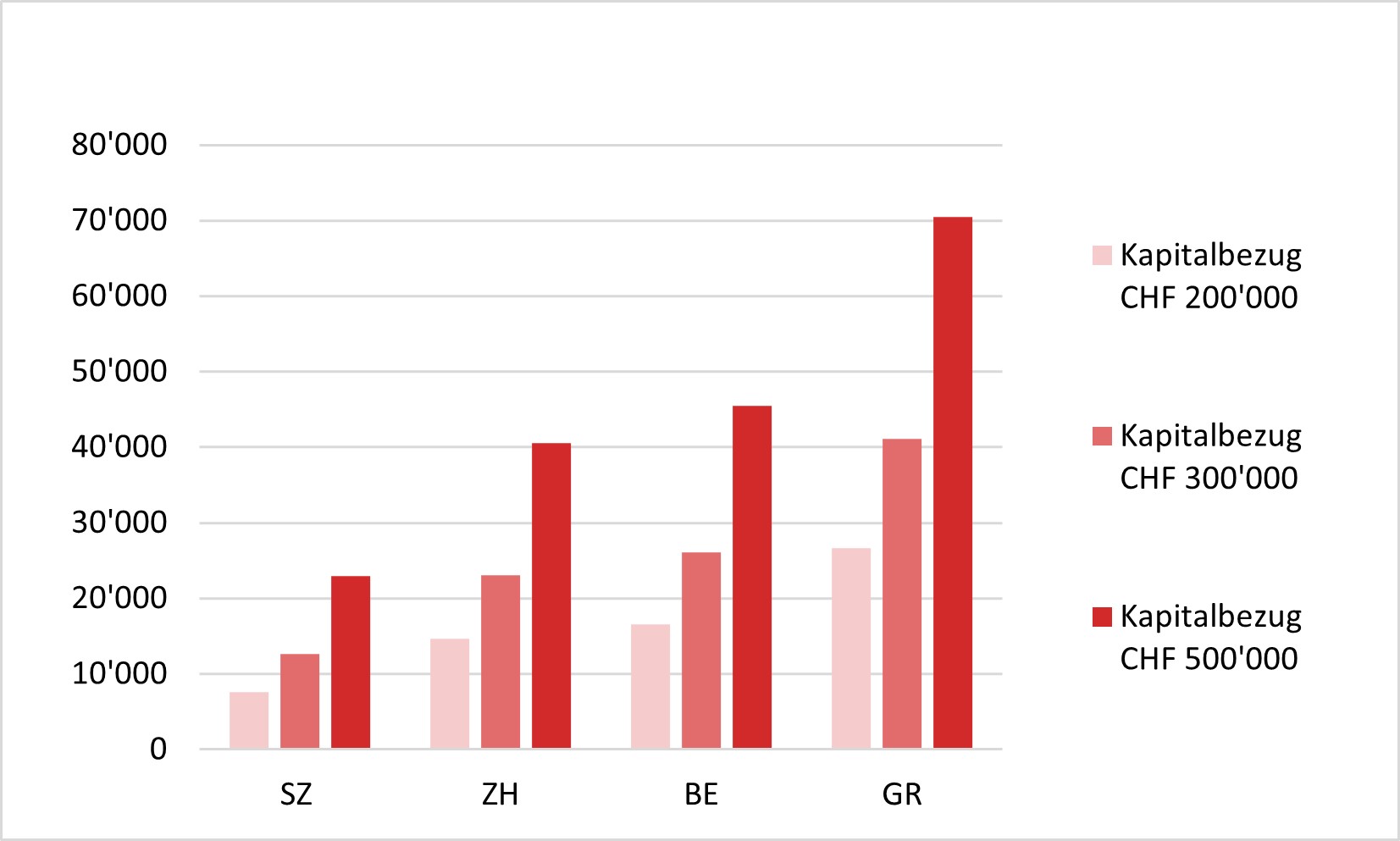

Quellensteuerbelastung bei Kapitalbezug

Beispiel Quellensteuerbelastung in vier Kantonen, Spezialfälle nicht abgebildet.